FXではいくら入金すればいいのか?

資金はどのくらいから始めたらいいのか?

悩んだことがある人もいるかと思います。

大切な資金を全額溶かしてしまったなんていう悲しい話題も掲示板のまとめやYouTubeで見かけたりします。

そもそもFXでいきなり有金全部を突っ込むとか生活資金を入れてしまうというの自体が間違いで

「FXは余剰資金で」というのが大切です。

けれどこの余剰資金はどのくらいか、まず把握していない人も多いのではないかと思います。

ここでは海外で資産形成をするのに効果的な6つのビンを使用した資金管理方法を紹介します。

FXに限らず生活全般に当てはめる資金管理方法なので、これから新生活をする人、自活する人、バイトなど自分で得るお金が出てくる人誰でも当てはめて使うことができます。

貯金したいけどどう貯めたらいいのかわからない

生活費と趣味のお金をどう振り分けたらいいのかわからない

という人にもわかりやすく分けることができる方法なので参考にしてみてください。

6つのビンの分け方

海外で広く紹介されているのが6つのビンにお金を振り分けて入れるという形式なのでビンを必ず使用する必要はありません。

ただ慣れるまでは目に見えるお金として把握・振り分ける癖をつけるとその後のやりくりがしやすくなるため、目でしっかり見て分けやすいビンにお金を入れて管理するのが勧められています。

振り分けるのに慣れるとやりくりがしやすくなるので、それ以降はクレジットカードなどを使用しても迷う事はありません。

瓶での紹介をしていますが、封筒でもなんでも構いません。

お金は銀行に入れておいてメモでしっかり分けて把握できるならそれでも構いませんが、最初は難しいと思います。

まずは数ヶ月から1年ほど、収入と支出のパターンをメモしながらわかりやすいビンなど6つ用意して振り分けるのがおすすめ。

これから自分でお金の管理をしていく人は始めやすいですが、すでに生活をしていても通帳などで分かっていれば過去一年の支出と収入のデータから大体の数字を割り出してそこから振り分けていけます。

ちなみに封筒は支払いの管理をする際に使用するのがおすすめなので、封筒の種類を変えたり、ポーチを使用するなど少し違った封筒が用意できると便利です。

瓶も封筒も100均などなんでも大丈夫です。

6つのビンの分類

ビンはそれぞれ用途別に分けるために使用します。

内訳は

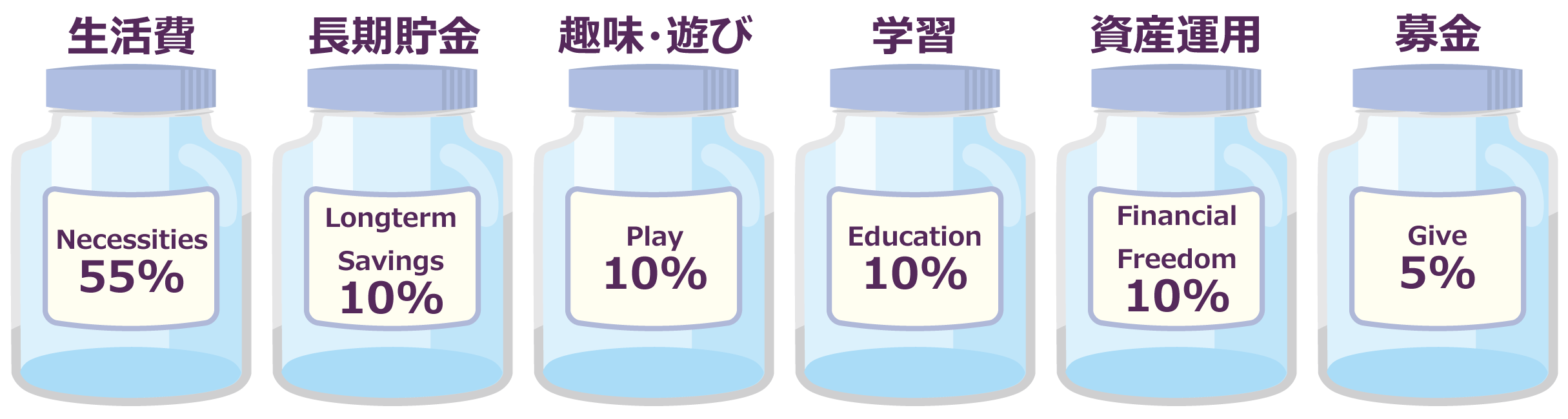

生活費・長期貯金・遊びと趣味・学習・ファイナンス(財政・資産)・募金

振り分け方は簡単で収入を

生活費55%

長期貯金10%

趣味10%

学習10%

資産運用10%

募金5%

と振り分けます。

あくまで理想なので、生活費が55%では足りない場合も多いです。

生活費を50%・募金を含めたそれ以外をすべて10%にしても大丈夫です。

自営業などの場合は仕事にかかる費用は経費なので含めず、純粋に残った収入を100%としてそこから振り分けます。

そういう場合は生活にかかる費用を差し引いて余った金額を均等に4分割で端数を募金に回すか5分割して振り分けます。月毎に4分割・5分割を交互に繰り返しても同じです。

ボーナスや思いがけない臨時収入なども入った額を100%として振り分けていきます。

後々税金がかかる場合も振り分けた生活費の中から支払うので一時的に多くなってもそのまま貯めておくと安心です。

6つのビンの内訳

それぞれのビンに振り分けられたお金はどう使うのか、そのお金がどこに入るのかを細かく説明していきます。

1つ目のビン・生活費

Necessities

賃貸料金や食費・光熱費・税金など生活する上で誰にでも必ずかかる物を分類します。

月の収入が15万だった場合はその55%・82,500円となります。

とはいえ地域や生活によってはこの金額で家賃と食費など全て納めるのは難しいです。

なのでその場合は月にかかる最低限の費用から余ったものを以下のビンに均等に振り分けましょう。

生活費が収入の55%に納めることができる場合、例えば生活費の全てが収入の50%で足りる場合も残りの5%もここに入れておきます。

今後増えるかもしれない費用のために取っておきます。

結婚や保険の加入、子供の成長にかかる費用など貯金しておいて生活の変化に合わせるためです。

逆に55%以上生活費がかかりそうならば、

収入を増やすにはどうしたらいいか、生活費でもっと節約できるところはないか

など考える時の目安と目標を立てやすくなります。

勝手に他に回したり手を出してはいけないビンです。

2つ目のビン・長期貯金

Long term Savings

こちらはその名の通り長期で貯金するためのビンです。

長期貯金といっても何のために貯金しているのか?というのは時々出ていく大金に備えるための貯金です。最初は目的が無くても後々出てくることは大いにあります。

マイホーム資金・車の購入・旅行・パソコンの買い替え・エアコンなどの家電が壊れた時にここから出します。

目的のために貯めるもよし、とりあえず欲しい物は無くてももしものための貯金にもなります。

また一時的に収入が途切れたり、急な入院などがあった際に切り崩して使えるお金です。

あくまで理想の振り分け方なので、どうしても買い替えが必要になったりした場合はここだけでなく他からも一時的に回す必要があります。

こちらも自分の都合に合わせて勝手に移動してはいけないお金です。

3つ目のビン・遊びと趣味

Play

これもそのままで、月の遊びや趣味にかけるお金です。

友達との交際費や外出先でのおやつ・漫画やドラマのサブスク・ゲームへの課金はここから出します。

自分や家族のために、ちょっとした贅沢や楽しさを味わうための必要なお金です。

限られてはいますが自分が好きに何にでも使っていいお金になります。

これは余ったら繰り越しではなくはみ出さない程度に使い切るものとわりきって使います。

趣味がない人でそんなに使い道がない、と思っても趣味の開拓をしたり新しい自分の発見につながる挑戦になるので使い切る方法を考えてみてください。

収入が多くて使いきれないという人はまた別です。

収入が多すぎて使いきれない・頑張ったけど余ったという場合は翌月に繰り越さず一度長期貯金へ移動するか、翌月の収入に含めて全体的に振り分けます。

趣味に割けるお金がないと我慢しがちですが心の健康のためには必要なので、予算を作っておけば気に病まず使うことができます。

投資は趣味!という人はここから出しても構いませんが、心の余裕のためにもこの資金は投資や投機と関係ないことに使うのがおすすめです。

きちんと分けてメリハリをつけた方がFXでも他の趣味でものめり込み過ぎるのを防ぎやすいです。

4つ目のビン・学習

Education

こちらも基本的には超えない程度に使い切るお金です。

学習って何?と思うかもしれませんが自己投資、自分磨きにかかるものです。

FXの本の購入だったり、資格取得のための費用・習い事の英会話の費用・最近だとオンラインサロンなど

自分の成長につながる物事に対して支払う費用です。

一度契約したり始めるとなんとなく惰性で続けてしまいがちですが、予算が限られていたら「自分にとって本当に有益か」「この金額を支払うだけの価値はあるか」と定期的に考える機会が作れるので何かを見直す力もつきます。

特に習い事もないし学習も必要ないと思っても人間は死ぬまで学び成長できるので何かしら学びたいことを見つけると新しい目標が見つかったり、気づかなかったことに気づけたりと生活に張り合いができます。

こちらも新生活を始めたての場合は余裕がないかもしれません。そんな時は一度振り分け直しか、そのまま貯めておきます。

初期費用がそれなりにかかる自己投資もあるのでその時のためにとっておきます。

5つ目のビン・ファイナンシャル、財政・資金

Financial Freedom

英語では「経済的な自由」とされていて、要するには将来お金の心配をする事なく生活していくための基盤作りに必要な資産運用です。

投資や投機、資産を増やす、守るために使う費用はここから出します。

FXや株もここから予算を割り当てます。

特に運用が思いつかないと言った場合はまずは口座をわけて貯金しておき、じっくり資産運用について調べながら自分に適した物に少しずつ割り当てていきます。

少し貯まった状態で始める場合も最初に使用するのは1か月分で貯まる資金から試してください。

副業のための必要経費はここから割り当てるか、学習から少し出します。

副業の出費が多い場合や自営業でかかる必要経費などは最初から別で振り分けて、余った純粋な収入を100%としてそこからそれぞれのビンに割り当てていきます。

理想で言えばさらにこの中から投資資金、資産運用と分割してその中でFXに振り分ける金額を決めてリスクを分散しておけたら最高です。

とはいえ少ない収入の中からだとそう上手くはいきません。

学習費用とFXに投入したい資金はここから貯めて、なるべく抑えながら最初はかなり少ない金額から始めるか、ここの資金が貯まるまでは学習とデモトレードをして目標金額に貯まってから入金するのがいいです。

入金する金額は取引する口座にもよりますが、頻繁にキャンペーンを行なっているところなら初めて10万円入金して指定回数取引をするとキャッシュバックがある、という場合もあるので10万円貯まってから口座開設するのもいいかもしれません。

海外FX口座の場合であれば入金手数料がかからない金額、大体1万円くらいで入れてロット数を抑えて試し始めて慣れたら増資、その月で資金が溶けてしまったら翌月までは勉強のみ、翌月貯まってから入金してまたトレードというスタイルがおすすめです。

月の収入が15万でそのまま振り分ける事が出来た場合、資産運用の瓶に入れるのは10%の1万5千円。

FXのみであれば余裕を残して月5千円~1万円の増資でチャレンジして、残りは別の投資に回したりとっておきます。

6つ目のビン・募金

Give/Charity

これは日本だとあまりピンとこないかもしれませんが、自分のためではなく世のため人のために使う資金です。

そのままチャリティーへの募金だったり、経済への還元をするためだったり。

一か月に割り当てる額はこの中で一番小さいですが、このビンも重要な役割を持っているので省かないでおきたいところです。

貯まった分はまとめて自分が募金したい団体などへ送金したり、支援します。

毎月送金する必要はなく、たとえば瓶がいっぱいになったらとかいくらになったら・年に一度など期間や金額を決めて達成したら募金するのもいいです。

自分が得て来たものを世界に返していくペイフォワードに近い感覚です。

お歳暮などはここでもいいですが必要経費に近いので生活費に割り当てたほうが考えやすいです。

Vtuberやブロガー、アーティストなどの活動を支援したい場合はどちらかと言えば趣味の項目になりますが、定期的に同じ人物に支援しているのでない場合はこちらの募金を使用してもいいでしょう。

通りすがりに見かけたnoteがためになった、動画やブログが参考になった、クラウドファンディングに参加したい企画が見つかったという場合などもここから出せます。

特定のチャンネルや人物のファンになってずっと継続的にに応援したい場合であれば趣味や生活などに振り分けていきます。

ユーチューバーの還元企画みたいに、個人でも不特定の人物やサービスに対しての還元として使用します。

社会に還元する余裕を持つことで自分の存在価値を高めたり、少しいいことができたと自分を褒めることもできますし、気分も良くなります。

何よりそういった行動は巡り巡って自分にいいこととして帰ってくる場合も多いので一つは小さなことでも、小さな額でも、支え合って生きている中で自分を見失わずに生活しやすくなります。

6つのビンまとめ

これらの6つの瓶と、封筒での支払い管理を併用する事で毎月何にどれくらいかかるかをざっくりと把握する事が出来貯金も可能になったり、節約できるポイントを発見したり色々学ぶことができます。

そして何より生活でのお金の使い分けと振り分けが簡素化されるので悩む時間を大幅に短縮でき、他の事に時間を有効活用できます。

お小遣い帳や家計簿がイマイチ続かないひとでも見て分かりやすく振り分け方も明確な6つの瓶・そして封筒で支払い管理をすると計算が苦手な人やこまめにメモを付けるのが苦手な人、こだわりだしてしまう人もあまり気負わずに資金管理を行う事が出来るようになります。

私も封筒での支払い管理と振り分け方の知識を得てからはこのお金はどうしようとか、何にどれだけ使っていいんだろうと悩むことが無くなりました。

それに一度この振り分ける感覚さえ身に着けてどの口座にいくら入れておくというのを把握してしまえば使いこんだり何がいくら引き落とされて大丈夫なのか心配する必要もなくなります。

子供の内から身に着けるとさらに分かりやすくなります。

小中学生は3つの瓶、バイトなどを始める高校生や大学生からは6つの瓶で管理していくと生活面の心配も減ります。

コメント